微信公众号

微信公众号

微信扫一扫

解读 | 2024高新技术企业这样申报

注意,高企申报啦!

申报 | 2024年度高新技术企业

为帮助大家提高申报成功率

小企将围绕高企申报全流程中的痛点、难点

概括并详解高企申报条件及材料准备

高新技术企业申报不设置申报批次,企业自本通知发布之日起即可开始申报。

申请企业可根据各自实际情况自主选择申报批次

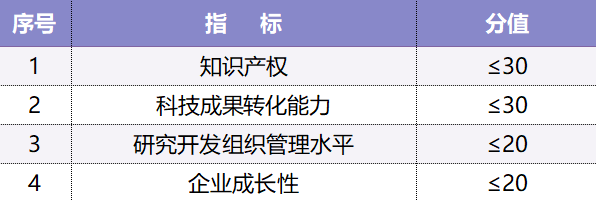

企业科技成果转化能力评价,考核企业近3年内的成果转化项目数,指的是企业申报前的连续3个会计年度,不包括申报当年。为体现科技成果转化的综合能力,企业科技成果转化要保持'常态化”。

在高企认定申报前一年,企业需要对科技人员进行盘点,核查是否满足占比10%,以及工作时间的要求,提前对人员结构进行整体规划,做好调整。

1. 《高新技术企业认定申请书》(通过高新技术企业认定管理系统在线填写,从系统中打印出封面,由企业法人签名、加盖企业公章后扫描上传至高新技术企业认定管理系统)。

2. 选择适用告知承诺制的企业提供《证明事项告知承诺书》;选择不适用告知承诺制的企业提供《营业执照》、知识产权相关材料(包括知识产权证书及反映技术水平的证明材料)。

3. 参与制定标准情况。

4. 科研项目立项证明(已验收或结题项目需附验收或结题报告)。

5. 科技成果转化(总体情况与转化形式、应用成效的逐项说明)相关材料。

6. 研究开发组织管理(总体情况与四项指标符合情况的具体说明)相关材料。

7. 企业高新技术产品(服务)的关键技术和技术指标的具体说明,相关的生产批文、认证认可和资质证书、产品质量检验报告等材料。

8. 企业职工和科技人员情况说明材料,包括在职、兼职和临时聘用人员人数、人员学历结构、科技人员名单及其工作岗位等。

9. 经具有资质并符合《工作指引》相关条件的中介机构出具的企业近三个会计年度(实际年限不足三年的按实际经营年限,下同)研究开发费用专项审计或鉴证报告(附研究开发活动说明材料)、近一个会计年度高新技术产品(服务)收入专项审计或鉴证报告。研究开发费用专项审计或鉴证报告应包含:近三年研发费用占同期销售收入比重、研发费用与所得税纳税申报表及财务会计报告中相关数据差异的说明(无差异的可省略);近一个会计年度高新技术产品(服务)收入专项审计或鉴证报告应包含:高新技术产品(服务)收入对应的企业申报的增值税征税项目及税率,近一年高新技术产品(服务)收入占企业同期总收入的比例。

10. 经具有资质的中介机构鉴证的企业近三个会计年度的财务会计报告(包括会计报表、会计报表附注和财务情况说明书)。财务会计报告中主要财务数据与所得税纳税申报表不一致的,以及财务会计报告中主要财务数据当年末与次年初不一致的,建议企业提供专项说明。

11. 近三个会计年度企业所得税年度纳税申报表(包括基础信息表、主表及附表)。

涉密企业须将申请认定高新技术企业的申报材料自行做脱密处理,确保涉密信息安全。

-

诚聘销售总监经验不限

1000元以下 销售总监详情甘肃丝路新世纪文化传播有限公司 -

诚聘教学管理经验不限

1000元以下 教学管理详情高台县鼎誉四方职业培训学校 -

诚聘服务员经验不限

3000-5000元 服务员详情高台鼎誉国际酒店 -

知识产权营销顾问

5000-8000元 业务拓展详情年度旅游全勤奖双休甘肃苗圃树科技发展集团有限公司 -

诚聘专利代理师

8000元以上 业务拓展详情兰州泽一知识产权代理有限公司 -

诚聘助理专利代理师

5000-8000元 助理详情兰州泽一知识产权代理有限公司 -

诚聘出纳经验不限

1000元以下 会计详情甘肃夏日恒胜环保节能科技有限公司 -

诚聘硬件维护经验不限

2000-3000元 硬件维护详情甘肃千宇智能科技有限公司 -

知识产权营销顾问

5000-8000元 业务拓展详情五险一金年终奖通讯补贴甘肃苗圃树科技发展集团有限公司 -

诚聘前台教务经验不限

3000-5000元 教学管理详情张掖市甘州区枫林艺术培训有限责任公司 -

诚聘文员经验不限

3000-5000元 文员详情甘肃祁连裕固文化发展有限公司 -

诚聘景区讲解员经验不限

3000-5000元 导游详情甘肃祁连裕固文化发展有限公司

0条评论

推荐

投稿

我要投稿新帖

我要发帖-

诚“聘”精英!欢迎有志之士共谋未来#信息求助#

2024/08/17 21:00:43 甘肃丝路新世纪文化传播有限公司

甘肃丝路新世纪文化传播有限公司 -

最新!实现零的突破!#企业商讯#

2024/01/03 15:42:35 甘肃兴丰农林科技有限责任公司

甘肃兴丰农林科技有限责任公司 -

一颗土豆的成长“密码”——定西市安定区发展马铃薯产业发展观察#企业商讯#

2024/01/03 15:38:11 甘肃蓝天马铃薯产业发展有限公司

甘肃蓝天马铃薯产业发展有限公司 -

2023陇小南成绩单#企业商讯#

2024/01/03 15:32:31 甘肃陇小南生态农业发展有限公司

甘肃陇小南生态农业发展有限公司 -

众擎易举,重塑产业“品质美”——康县高质量发展观察(下)#企业商讯#

2024/01/03 15:29:10甘肃省康县兴源土特产商贸有限责任公司